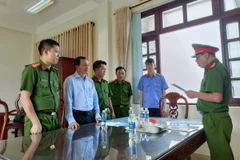

. (Nguồn: Tuổi Trẻ)") Bị can Lê Văn Trang, Võ Thanh Bình và Nguyễn Thái Thanh (từ trái qua). (Nguồn: Tuổi Trẻ)

Bị can Lê Văn Trang, Võ Thanh Bình và Nguyễn Thái Thanh (từ trái qua). (Nguồn: Tuổi Trẻ)Ngày 2/3, Tổng cục Thuế cho biết đã chỉ đạo Cục Thuế Bình Dương đình chỉ công tác đối với ông Nguyễn Thái Thanh, Phó trưởng phòng Quản lý hộ kinh doanh cá nhân và thu khác thuộc Cục Thuế Bình Dương bị bắt để điều tra về tội vi phạm quy định về quản lý, sử dụng tài sản nhà nước gây thất thoát, lãng phí.

Thời gian qua, một số cơ quan báo chí đã đưa tin Cơ quan Cảnh sát điều tra (C03) - Bộ Công an đã khởi tố bị can và bắt tạm giam đối với ông Nguyễn Thái Thanh, Phó trưởng phòng Quản lý hộ kinh doanh cá nhân và thu khác thuộc Cục Thuế Bình Dương và các ông Lê Văn Trang, ông Võ Thanh Bình (nguyên Cục trưởng và Phó cục trưởng Cục Thuế Bình Dương) để điều tra về tội vi phạm quy định về quản lý, sử dụng tài sản nhà nước gây thất thoát, lãng phí.

Ngay sau khi nhận được thông tin, Tổng cục Thuế đã chỉ đạo Cục Thuế Bình Dương báo cáo Tổng cục Thuế nội dung sự việc.

Theo báo cáo của Cục Thuế Bình Dương, từ năm 2004, Ban Quản lý khu liên hợp phát triển Bình Dương và Tổng Công ty Sản xuất-Xuất nhập khẩu Bình Dương-Trách nhiệm hữu hạn Một thành viên (Công ty 3/2) đã ký hợp đồng số 06/HĐ ngày 24/11/2004 về việc đền bù mặt bằng đất đai đầu tư công trình tạo lực tại khu liên hợp với diện tích 570 ha, giá tiền 438,9 tỷ đồng.

Trong năm 2006, Ủy ban Nhân dân tỉnh Bình Dương đã có quyết định số 5853/QĐ-Ủy ban Nhân dân về việc phê duyệt đơn giá cho khu dịch vụ trong khu liên hợp do Tổng Công ty Sản xuất-Xuất nhập khẩu Bình Dương-Trách nhiệm hữu hạn Một thành viên là chủ đầu tư, đơn giá 51.914 đồng/m2.

Trong các năm 2010, 2012, Ủy ban Nhân dân tỉnh Bình Dương có các Quyết định về việc giao đất cho Công ty 3/2 với diện tích lần lượt là 164,06ha và 43ha. Do diện tích lớn, tiến độ bồi thường không đồng bộ, không kịp thời, thời gian bồi thường còn kéo dài nên Ủy ban Nhân dân tỉnh Bình Dương giao đất cho công ty theo nhiều đợt đến năm 2012.

Cục Thuế tỉnh Bình Dương đã xác định nghĩa vụ tài chính của Công ty 3/2 căn cứ vào thông tin địa chính và đơn giá đất do Ủy ban Nhân dân tỉnh Bình Dương phê duyệt.

Hiện vụ việc đang được cơ quan cảnh sát điều tra Bộ Công an điều tra theo quy định. Cục Thuế Bình Dương đang phối hợp chặt chẽ với các cơ quan chức năng và sẽ tiếp tục báo cáo diễn biến khi có thông tin.

Trao đổi về căn cứ pháp lý để xác định tiền sử dụng đất, bà Hoàng Thị Hà Giang, Phó Vụ trưởng Vụ Chính sách thuế (Tổng cục Thuế) cho biết, từ 1/7/2004 đến 26/2/2006, giá đất tính thu tiền sử dụng đất là giá đất theo mục đích sử dụng đất được giao tại thời điểm giao đất do Ủy ban Nhân dân tỉnh, thành phố trực thuộc Trung ương ban hành theo quy định của Chính phủ.

Từ ngày 27/2/2006 (ngày Nghị định số 17/2006/NĐ-CP về sửa đổi bổ sung một số điều của các nghị định hướng dẫn thi hành Luật Đất đai và Nghị định số 187/2004/ND-CP về việc chuyển công ty nhà nước thành công ty cổ phần có hiệu lực thi hành) thì trường hợp tại thời điểm giao đất mà giá này chưa sát với giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường trong điều kiện bình thường, Ủy ban Nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định giá đất cụ thể cho phù hợp.

Còn theo quy định tại Nghị định 84/2007/NĐ-CP quy định bổ sung về việc cấp giấy chứng nhận quyền sử dụng đất, thu hồi đất, thực hiện quyền sử dụng đất, trình tự, thủ tục bồi thường, hỗ trợ, tái định cư khi nhà nước thu hồi đất và giải quyết khiếu nại về đất đai, trường hợp thời điểm bàn giao đất không đúng với thời điểm ghi trong quyết định giao đất, cho thuê đất thì nghĩa vụ tài chính được xác định theo chính sách và giá đất tại thời điểm bàn giao đất thực tế.

Về trách nhiệm của các cơ quan trong tính thu tiền sử dụng đất, theo bà Hoàng Thị Hà Giang, tại khoản 1 Điều 14 Nghị định số 198/2004/NĐ-CP ngày 3/12/2004 của Chính phủ về thu tiền sử dụng đất quy định rõ Hồ sơ (tài liệu) địa chính do Văn phòng đăng ký quyền sử dụng đất hoặc cơ quan tài nguyên và môi trường gửi đến là căn cứ để cơ quan thuế xác định số tiền sử dụng đất và các khoản thu khác mà tổ chức, hộ gia đình, cá nhân phải nộp.

[Quảng Ninh đình chỉ công tác hàng loạt cán bộ hải quan]

Việc xác định giá đất phù hợp với giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường đối với tổ chức kinh tế, trên cơ sở hồ sơ theo quy định, Sở Tài chính phối hợp với các sở, ngành có liên quan xác định giá đất để tính thu tiền sử dụng đất trình Ủy ban Nhân dân cấp tỉnh, thành phố trực thuộc Trung ương quyết định theo một trong hai hình thức.

Trường hợp giá đất do Ủy ban Nhân dân cấp tỉnh, thành phố trực thuộc Trung ương quy định đã sát với giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường trong điều kiện bình thường thì Sở Tài chính trình Ủy ban Nhân dân cấp tỉnh quyết định áp dụng giá đất do Ủy ban Nhân dân cấp tỉnh quy định để tính thu tiền sử dụng đất.

Trường hợp giá đất do Ủy ban Nhân dân cấp tỉnh, thành phố trực thuộc Trung ương quy định chưa sát với giá chuyển nhượng quyền sử dụng đất thực tế trên thị trường trong điều kiện bình thường thì Sở Tài chính chủ trì phối hợp với Sở Tài nguyên và Môi trường, Cục Thuế và cơ quan liên quan xác định lại giá đất cụ thể trình Ủy ban Nhân dân cấp tỉnh, thành phố trực thuộc Trung ương quyết định.

Theo bà Hoàng Thị Hà Giang thì căn cứ vào tình hình thực tế tại địa phương, Sở Tài chính là tổ chức có chức năng thẩm định giá xác định giá đất. Trên cơ sở giá đất do Tổ chức thẩm định giá xác định, Sở Tài chính chủ trì phối hợp với Sở Tài nguyên và Môi trường, Cục Thuế và cơ quan có liên quan thẩm định trình Ủy ban Nhân dân cấp tỉnh, thành phố trực thuộc Trung ương quyết định giá đất tính thu tiền sử dụng đất cho từng trường hợp cụ thể.

Hiện nay hồ sơ, tài liệu liên quan đến việc xác định nghĩa vụ tài chính đối với thửa đất 43 ha của Công ty 3/2 do ông Nguyễn Thái Thanh lưu giữ đang được Cơ quan Công an xem xét, xác minh để đánh giá nội dung vụ việc.

Trước mắt, Tổng cục Thuế đã yêu cầu Cục Thuế Bình Dương khẩn trương ban hành quyết định tạm đình chỉ công tác đối với ông Nguyễn Thái Thanh là công chức (đã bị khởi tố) thuộc Cục Thuế Bình Dương theo đúng quy định của pháp luật.

Đồng thời, đề nghị Cục Thuế có báo cáo với Ủy ban Nhân dân, Tỉnh ủy, Tòa án, Viện Kiểm sát Nhân dân, Công an tỉnh Bình Dương và các cơ quan có liên quan nội dung vụ việc và thực hiện nắm bắt các thông tin từ Cơ quan Cảnh sát điều tra liên quan đến việc khởi tố đối với ông Nguyễn Thái Thanh và đối với vụ việc tại Cục Thuế Bình Dương.

Tổng cục Thuế đã chỉ đạo Cục Thuế các tỉnh, thành phố về việc chấn chỉnh công tác rà soát, xác định nghĩa vụ tài chính về đất, tránh để xảy ra những sai sót không đáng có, ảnh hưởng đến hình ảnh, uy tín của ngành.

Tổng cục Thuế sẽ tiếp tục thông tin đến các cơ quan thông tấn báo chí khi có kết quả phối hợp điều tra của Cục Thuế Bình Dương và Cơ quan Cảnh sát điều tra./.